I dette indlæg vil jeg prøve at give nogle svar på, om man skal investere i aktier. Udgangspunktet er køb og behold. Der bliver ikke solgt aktier for at købe andre aktier. Som udgangspunkt skal investeringshorisonten være 2 år. Dette kan dog gøres mindre, hvis man har “ekstra kapital”, eller hvis man vælger noget, der udvikler sig meget stabilt.

En aktie er en ejerandel af en virksomhed. Det betyder at så længe vi ejer aktien får vi andel i virksomhedens overskud. Hvis virksomheden giver underskud, og kan den gå fallit. Det maksimale vi kan miste som investor er værdien af aktien.

Fordelen ved en aktie vi køber på børsen, hvad enten det er i København eller et andet sted i verden er, at vi kan sælge vores aktie igen. Det er det, vi kalder en likvid investering. Hvis vi i stedet for køber et hus, kan der gå lang tid inden, vi finder en køber til det, og derfor kaldes investering i et hus for en illikvid investering.

Aktiers værdi bliver fastsat ud fra udbud og efterspørgsel. Hvis der er flere købere end sælgere, vil den stige i pris, indtil antallet af købere er lig antallet af sælgere. Omvendt vil den falde i pris, hvis der er flere sælgere end købere.

Aktiemarkedet kan opføre sig meget “irrationelt”. Hvis et firma gør en stor opfindelse eller får en stor ordre, vil det påvirke værdien (kursen) af aktien. Hvis en klog mand, f.eks nationalbankdirektøren eller andre udtaler sig, kan det også påvirke kursen. Det betyder, at der er en del udsving i aktiekurserne, selvom der ikke sker den store ændring i virksomhedernes daglige drift.

For at reducere udsving kan vi købe et indeks. Hvis vi f.eks. køber et indeks, der hedder C25, investerer vi i de 25 største virksomheder i Danmark. Det betyder, at vi med en enkelt investering ejer en del af Novo, DSV, Mærsk osv. Fordelen er, at de udsving, som kan opstå omkring den enkelte virksomhed i indekset, kun påvirker det samlede indeks minimalt, og at det er kun den generelle udvikling som påvirker vores C25 indeks. Så hvis virksomhederne i Danmark klarer sig godt, vokser værdien af vores investeringen i C25 indekset.

Udfordringen er, hvis vi skal bruge de penge, der er købt aktier for. Det er let at sælge aktierne igen, men kursen kan være faldet p.g.a. ydre omstændigheder f.eks. covid, og så havde det været bedre at sætte pengene i banken (også til negativ rente). Der siges, at hvis man skal bruge pengene inden for 2-5 år, skal man ikke investerer i aktier.

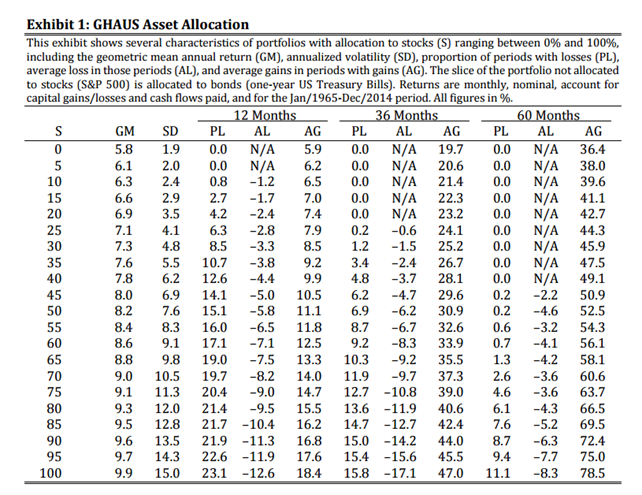

Jeg foretrækker at få nogle tal på bordet, så jeg har fundet en undersøgelse ”GHAUS Asset Allocation” af Javier Estrada. Han har undersøgt, hvordan en blandet portefølje (af aktier og obligationer) med det amerikanske aktieindeks (S&P500) og korte statsobligationer har udviklet sig gennem de seneste 50 år og set på investeringer der løber i 12, 36 eller 60 måneder, svarende til at pengene skal bruges igen efter denne periode. Resultatet ses her under.

Forklaring på tabellen: Den yderste søjle S er andelen af aktier, PL er antallet at perioder med tab, AL er tabet i disse perioder, AG er den gennemsnitlige gevinst i de perioder der har været gevinst. For en investering over 5 år med 80% aktieandel havde en andel for tab tab på 6.1% og det negative afkast var i gennemsnit 4,3%. Dette skal så ses i forhold til at de perioder med gevinst i gennemsnit havde en forrentning på 66,5%

Hvis vi ser bort fra obligationer, fordi de i dag har et negativt afkast, har vi den sidste linie S=100. Herfra kan vi se, at S&P indekset har givet negativt afkast i 23,1 % af perioderne, hvis vi har holdt investeringen, mens tallet er faldet til 11.1 % af tilfældene, hvis vi har holdt indekset i 60 måneder. Det gennemsnitlige tab er henholdsvis 12,6% og 8,3%. Det er altså ikke uden risiko at foretage en investering. Hvis vi ser på den gennemsnitlige gevinst i de perioder med positivt afkast, går det fra 18,4% over 12 måneder til 78,5% over 60 måneder. Det er derfor en god tommelfingerregl at sige, at man minimum skal have en tidshorisont på 2-5 år, før man investerer i aktier (indeks).

Hvis man kun har præcist det beløb, som man skal bruge f.eks til en bil eller et hus, er der derfor risiko ved at investere i aktier som i dette indeks. Risikoen for at have for lidt penge kan reduceres på 2 måder: 1. Hav en reservekapital på 10-15% (kan godt være delvist investeret) af det beløb der skal bruges. 2. invester i et indeks med lavere volatilitet (der variere mindre). Jeg vil senere lave et indlæg om forskellige aktieindeks, hvor jeg viser den historiske udvikling.

NB

| Husk at historisk afkast ikke er en garanti for fremtidigt afkast og at al investering altid er forbundet med risiko for tab. Dette materiale skal betragtes som underholdning og uddannelse og udgør ikke individuel investeringsrådgivning og kan derfor ikke danne grundlag for en beslutning om køb eller salg (eller undladelse heraf). |